10月29日国产 拳交,江苏银行线路3季报。

阐领会示,2024年1-9月,江苏银行终端买卖收入623亿元,同比增幅6.18%;终端包摄于上市公司推动的净利润282亿元,同比增幅10.06%,举座证据相配可以。

三季报还显现,摈弃讲解期末,江苏银行总金钱3.85万亿元,比上年末加多13.32%。

不外,快来看看是不是你老婆该行在讲解其主要司帐数据、财务方针发生变动的原因时,却给出了相比“让东说念主混沌”的解答。

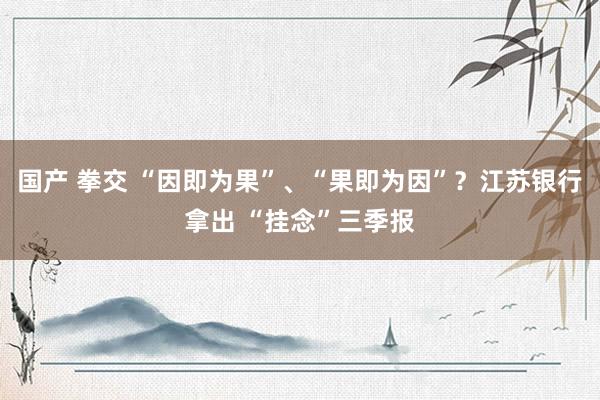

司帐数据变动原因到底是什么?本次三季报中,江苏银行特意列出了“主要司帐数据、财务方针发生变动的情况、原因”这张表。但表中本色很难令东说念主读懂。

比如:“买入返售金融金钱”比上年末大增了70.71%,这个司帐科目大幅变动的主要原因确凿“买入返售金融金钱加多”(下图)。

同理,其他债权投资大幅加多42.69%的主要原因亦然“其他债权投资加多”;

其他玄虚收益增长147.71%的主要原因亦然“其他玄虚收益增加多”;

“汇兑净收益”加多118.19%的主要原因亦然“汇兑净收益加多”。

司帐名目大幅变动的原因是司帐名目加多(减少)自己,这个讲解的逻辑究竟是什么?又念念告诉投资者什么?

附图:江苏银行本年三季报中部分表单

访佛表述已赓续多个季度然后,翻阅了江苏银行历史上的季报,2024年1季报、2023年3季报,江苏银行的有关表述齐是这个逻辑。

司帐名目大幅变动的原因等于—— 司帐名目“加多”或“减少”。

其他银行不是这个逻辑那么这是银行界的成例么?

咱们查阅了总部同在南京的南京银行2024年三季报。

南京银行三季报也线路了“公司主要司帐数据、财务方针变动越过30%的情况及原因”。这里的科目讲解领会愈加扫视。

比如,南京银行“其他欠债”加多79.53%的原因显现为“资金算帐款加多””。

大乱交“其他玄虚收益”加多198.11%的原因“其他债权投资公允价值变动的影响”

天然南京银行也有部分科目有访佛的描述,但更多科目里,南京银行还是给出了较为到位的进一步讲解。

好事迹还需要好讲解江苏银行的三季报,营收和净利润双双正增长,在同时的银行中还是证据可以的。

这么一份事迹出色的三季报,天然会激励投资者的进一步热心。

能否把季报司帐名目变动的“主要原因”讲解的更明晰点国产 拳交,对公司对投资者齐是好上加好的功德吧。

风险辅导及免责条件 商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未推敲到个别用户极端的投资标的、财务情状或需要。用户应试虑本文中的任何见识、不雅点或论断是否合适其特定情状。据此投资,职守平安。